Управленческий баланс — это инструмент стратегического и оперативного управления, который используется для анализа финансового состояния компании и принятия решений. В отличие от бухгалтерского баланса, который составляется для внешних пользователей (налоговые органы, инвесторы, кредиторы), управленческий баланс создаётся для внутренних нужд компании. Он ориентирован на предоставление более детальной и гибкой информации о финансовом состоянии и эффективности использования ресурсов.

Управленческий баланс основной отчет сводного бюджета, где содержатся данные по величине и структуре активов, источникам финансирования деятельности. С его помощью можно получить достоверные данные о финансах компании: сколько всего денег, откуда пришли и на что потрачены.

Цели подготовки управленческого баланса:

- Помогает руководителям и менеджерам принимать управленческие решения.

- Даёт реальное представление о финансовом положении компании, без привязки к строгим бухгалтерским стандартам.

Структура управленческого баланса в 2025 году

Структура управленческого баланса представляет собой адаптацию классического бухгалтерского баланса для решения задач внутреннего управления бизнесом. Она может варьироваться в зависимости от целей, масштабов и особенностей деятельности компании. Однако основная структура обычно делится на активы и пассивы, соблюдая базовый принцип:

- Активы = Пассивы.

Активы

Активы — это все ресурсы, которыми владеет компания и которые используются для получения прибыли. Они делятся на две группы: оборотные и внеоборотные.

Внеоборотные активы

Эти активы используются в долгосрочной перспективе и не оборачиваются в течение одного операционного цикла.

- Основные средства: здания, оборудование, транспорт, производственные линии.

Пример: оборудование на сумму 10 млн руб. - Нематериальные активы: патенты, торговые марки, программное обеспечение, лицензии.

Пример: зарегистрированный товарный знак стоимостью 1 млн руб. - Долгосрочные финансовые вложения: инвестиции в другие компании, облигации, акции, депозиты.

Пример: вклад в дочернее предприятие на 5 млн руб.

Оборотные активы

Активы, которые оборачиваются в течение одного операционного цикла (обычно года).

- Денежные средства: наличные деньги, средства на расчетных счетах.

Пример: остаток на расчетном счете — 2 млн руб. - Краткосрочная дебиторская задолженность: суммы, которые должны заплатить клиенты за товары или услуги.

Пример: задолженность клиентов на 1 млн руб. - Запасы: товары на складе, сырье, готовая продукция.

Пример: материалы на складе на 500 тыс. руб. - Прочие оборотные активы: расходы будущих периодов (аренда, страхование).

Пример: предоплата за аренду офиса на 3 месяца — 300 тыс. руб.

Пассивы

Пассивы — это источники формирования активов. Они делятся на собственный капитал и обязательства.

Собственный капитал

Средства, принадлежащие собственникам бизнеса, включая нераспределённую прибыль.

- Уставный капитал: средства, внесённые учредителями при создании компании.

Пример: 5 млн руб. - Добавочный капитал: разница между номинальной и рыночной стоимостью имущества, активов или акций.

Пример: 1 млн руб. - Нераспределённая прибыль: чистая прибыль, которая не была выплачена в виде дивидендов или реинвестирована.

Пример: 2 млн руб.

Обязательства

Долги и финансовые обязательства компании. Они делятся на долгосрочные и краткосрочные.

- Долгосрочные обязательства (более 1 года):

- Кредиты и займы.

- Обязательства по аренде. Пример: банковский кредит на 10 млн руб. сроком на 5 лет.

- Краткосрочные обязательства (до 1 года):

- Задолженность перед поставщиками.

- Налоги к уплате.

- Выплаты по зарплатам.

Пример: задолженность поставщикам на 500 тыс. руб.

Особенности структуры управленческого баланса

Сегментация активов и пассивов

Для упрощения анализа активы и пассивы могут быть сегментированы:

- По проектам или продуктам.

Пример: запасы сырья для продукта А и продукта Б. - По филиалам или регионам.

Пример: активы филиала в Москве и Санкт-Петербурге.

Прогнозные данные

Управленческий баланс может включать прогнозы, что недоступно в бухгалтерском учёте:

- Ожидаемая дебиторская задолженность.

- Прогноз затрат на обслуживание долгов.

Финансовые метрики

Для анализа могут быть добавлены ключевые показатели:

- Коэффициент ликвидности: способность покрыть текущие обязательства оборотными активами.

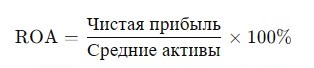

- Рентабельность активов (ROA): прибыль, полученная с каждого рубля активов.

- Доля собственного капитала: уровень финансовой устойчивости.

Пример управленческого баланса

| Активы | Сумма (тыс. руб.) | Пассивы | Сумма (тыс. руб.) |

|---|---|---|---|

| Внеоборотные активы | Собственный капитал | ||

| Основные средства | 10 000 | Уставный капитал | 5 000 |

| Нематериальные активы | 1 000 | Нераспределённая прибыль | 2 000 |

| Долгосрочные финансовые вложения | 5 000 | Добавочный капитал | 1 000 |

| Оборотные активы | Обязательства | ||

| Денежные средства | 2 000 | Долгосрочные обязательства | 10 000 |

| Краткосрочная дебиторская задолженность | 1 000 | Краткосрочные обязательства | 500 |

| Запасы | 500 | ||

| Прочие оборотные активы | 300 | ||

| Итого | 19 800 | Итого | 19 800 |

Структурно управленческий баланс делится на пассивы и активы. Источниками капитала (пассивы) могут выступать собственные средства компании, долгосрочные (более 1 года) и краткосрочные обязательства (долги по зарплате, налоги, счета).

Активы демонстрируют, как капитал используется. В управленческом балансе выделяют:

- оборотные активы (деньги, расчетные счета, готовая продукция, дебиторка)

- внеоборотные активы (основные средства, долгосрочные инвестиции, интеллектуальная собственность, патенты и т.д.)

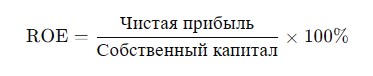

Управленческий баланс дает возможность легко рассчитать рентабельность собственного капитала. Чтобы получить этот показатель, нужно прибыль разделить на собственный капитал.

Вычислить чистый оборотный капитал можно так: из величины оборотных активов вычесть величину краткосрочных обязательств. Важно помнить, чтобы этот показатель оставался положительным.

Зачем нужен управленческий баланс?

- Контроль финансового состояния: Руководство может оперативно следить за состоянием активов и обязательств.

- Оценка эффективности: Сравнение фактических данных с плановыми показателями позволяет выявить отклонения и принять меры.

- Принятие решений: Помогает определить, куда инвестировать ресурсы, как оптимизировать расходы или привлекать финансирование.

- Планирование: Служит основой для формирования стратегических и операционных планов.

Пример использования управленческого баланса:

Исходные данные компании:

- Активы:

- Денежные средства: 1 млн руб.

- Товары на складе: 500 тыс. руб.

- Оборудование: 2 млн руб.

- Пассивы:

- Кредит банка: 1 млн руб.

- Собственный капитал: 2,5 млн руб.

Управленческие действия:

- Анализ показал, что 40% товаров на складе не ликвидны.

- Решение: запустить распродажу и высвободить средства для нового ассортимента.

- На основании баланса руководство приняло решение о рефинансировании кредита под более низкую ставку.

Анализ управленческого баланса

Анализ управленческого баланса — это процесс изучения активов, пассивов и их соотношения для получения информации о финансовом состоянии компании, её устойчивости, ликвидности и эффективности. В отличие от анализа бухгалтерского баланса, управленческий акцент делается на внутренние потребности бизнеса: планирование, оптимизация ресурсов и принятие стратегических решений.

Основные цели анализа управленческого баланса

- Определение финансового состояния: выявление сильных и слабых сторон в структуре активов и пассивов.

- Оценка ликвидности: проверка способности компании своевременно выполнять свои обязательства.

- Анализ источников финансирования: изучение доли собственного и заемного капитала.

- Оптимизация ресурсов: определение эффективности использования активов.

- Прогнозирование и планирование: создание базы для стратегического развития компании.

Ключевые этапы анализа

Анализ структуры активов

Цель — оценить, как распределяются ресурсы компании, и выявить, какие из них приносят максимальную отдачу.

- Доля внеоборотных активов: сколько компания вкладывает в долгосрочные активы.

Пример: если доля внеоборотных активов слишком высока, это может свидетельствовать о низкой гибкости бизнеса. - Доля оборотных активов: показатель операционной ликвидности.

Пример: высокий уровень дебиторской задолженности может указывать на проблемы со сбором платежей.

Анализ структуры пассивов

Цель — понять, за счёт каких источников финансируются активы: собственного капитала или заемных средств.

- Доля собственного капитала: высокая доля свидетельствует о финансовой устойчивости.

Пример: если собственный капитал составляет более 50%, компания менее зависима от внешних заимствований. - Доля обязательств: помогает определить финансовую нагрузку компании.

Пример: высокая доля краткосрочных обязательств может указывать на риск нехватки ликвидности.

Ликвидность

Оценка способности компании покрывать краткосрочные обязательства оборотными активами.

- Коэффициент текущей ликвидности

Пример: если коэффициент больше 1, это говорит о возможности компании расплатиться по текущим долгам.

Рентабельность

Анализ рентабельности активов и капитала помогает понять, насколько эффективно используются ресурсы.

- Рентабельность активов (ROA):

Пример: если ROA составляет 10%, это значит, что каждый рубль активов приносит 10 копеек прибыли.

- Рентабельность собственного капитала (ROE)

Анализ дебиторской и кредиторской задолженности

- Дебиторская задолженность: оценка своевременности платежей от клиентов.

- Кредиторская задолженность: проверка долгов перед поставщиками и кредиторами.

Пример: рост дебиторской задолженности без роста выручки может сигнализировать о проблемах с платежной дисциплиной клиентов.

Методы анализа

Горизонтальный анализ

Сравнение данных баланса за несколько периодов для выявления изменений.

Пример: если запасы увеличились на 20%, это может свидетельствовать о замедлении продаж.Вертикальный анализ

Определение доли каждого элемента в общей сумме активов или пассивов.

Пример: доля дебиторской задолженности в оборотных активах — 40%.Коэффициентный анализ

Использование финансовых коэффициентов для оценки ликвидности, платежеспособности и рентабельности.

Пример анализа управленческого баланса

| Показатель | Формула | Результат |

|---|---|---|

| Текущая ликвидность | Оборотные активы / Краткосрочные обязательства | 1.5 |

| Рентабельность активов (ROA) | Чистая прибыль / Активы × 100% | 12% |

| Доля собственного капитала | Собственный капитал / Активы × 100% | 60% |

| Коэффициент финансовой зависимости | Обязательства / Активы × 100% | 40% |

Анализ управленческого баланса позволяет:

- Выявить неэффективное использование ресурсов.

- Определить, какие активы требуют оптимизации.

- Оценить способность компании развиваться за счёт собственных средств или привлечения заемных.

- Разработать стратегию, направленную на увеличение прибыли, снижение долговой нагрузки и повышение ликвидности.

Этот инструмент помогает руководителям принимать обоснованные и эффективные решения для укрепления финансовой устойчивости и повышения конкурентоспособности компании.